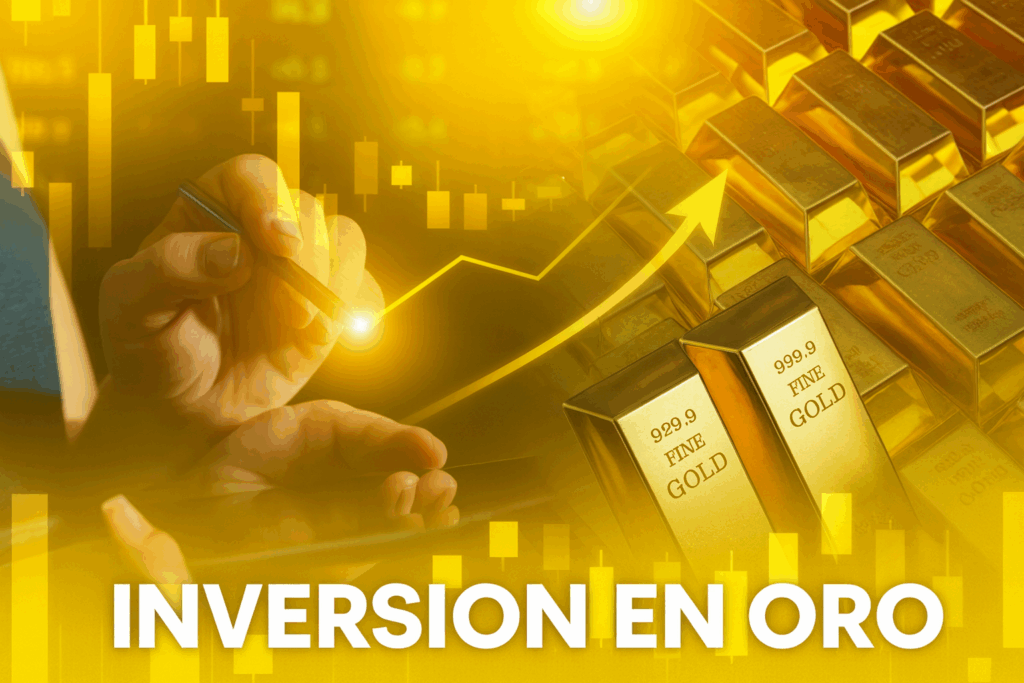

Introducción: El Desafío Financiero de las PYMES en México En México, las Pequeñas y Medianas Empresas (PYMES) son el motor […]

Fernando Bonete es conocido no solo como un escritor prolífico, sino también como un apasionado divulgador de libros, capturando la […]

El Club de Industriales México es un verdadero ícono dentro de la comunidad empresarial del país. Su prestigio y relevancia […]

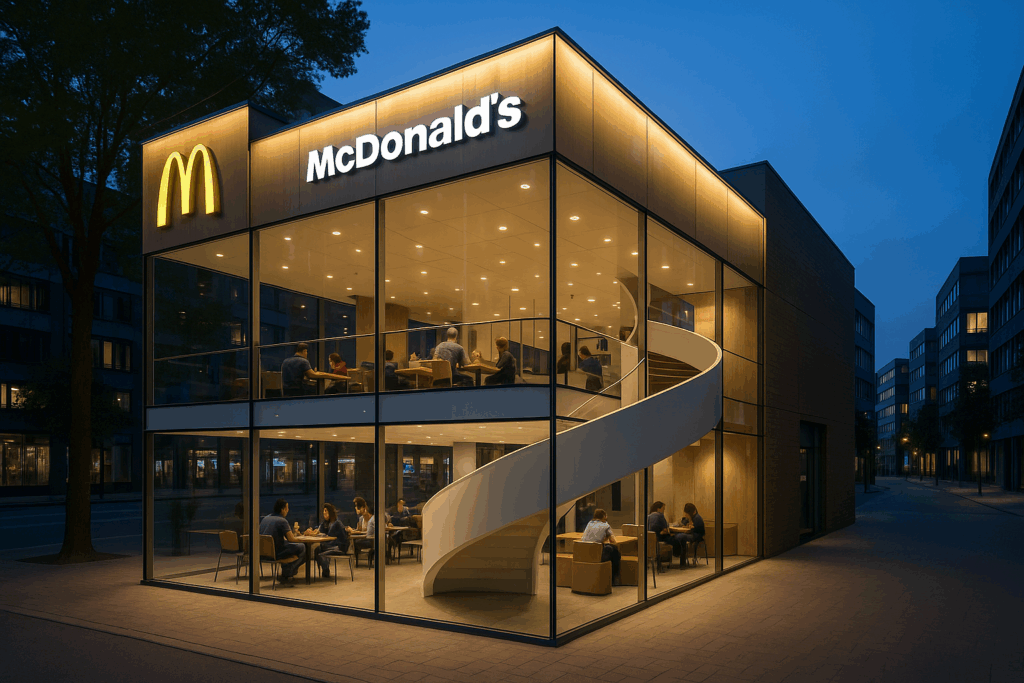

Invertir en franquicias en México económicas es una opción muy atractiva para aquellos que desean emprender sin contar con un […]